2024年10月31日至11月1日,全球新能源汽车合作发展(上海)论坛(GNEV2024•Shanghai)在上海成功举办。中国电动汽车百人会副理事长兼秘书长张永伟在论坛上以《全球新能源汽车发展趋势及合作方向》为题做主旨报告。以下是他的报告发言原文,略有编辑节选。

今天,我分享的主题为“全球新能源汽车发展趋势及合作方向”。我的演讲将分为两个部分:一是探讨全球新能源汽车产业发展趋势;二是阐述新能源汽车全球合作的方向和路径。

01全球新能源汽车产业发展的五大趋势

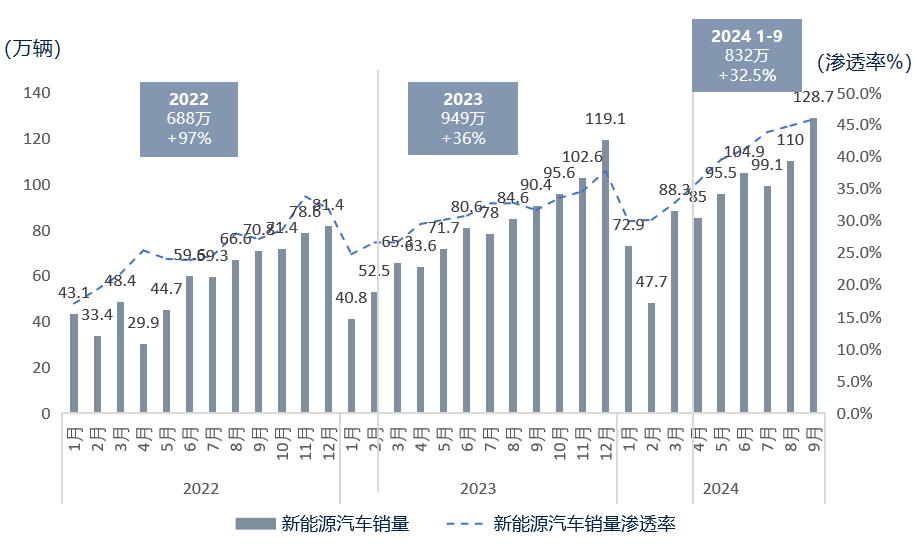

第一,全球新能源汽车增长最快的区域主要集中在两大区域:中国与新兴市场。中国的新能源汽车渗透率逐步提升,特别是乘用车的渗透率已在近期突破50%,并保持持续增长势头。与此同时,越来越多的新兴市场国家也将电动化作为汽车产业转型升级的主要方向,即使是在那些没有强大汽车工业的地区,如东盟和拉美,电动化进程也在迅速推进。这些国家的政府通过积极的政策和战略支持,推动汽车电动化,加速当地新能源汽车产业的发展。因此,很多中国车企在选择全球化战略时,将新兴市场作为优先发展目标,而非传统的大市场。

数据来源:中国汽车工业协会、MARKLINES,车百智库

第二,尽管欧美市场是全球电动化进程的先行者,但近期的确出现了阶段性的放缓。尤其是在欧洲,受制于经济增长放缓、电力保障和成本压力、缺乏价格亲民的电动汽车可供选择,以及德法补贴的退出或减少等因素,欧洲的电动汽车销量出现了下滑,尤其是德国和法国,这两个欧盟主要市场的销量下滑超过预期。美国虽然明确了减排目标,并发布了严格的排放标准,但整体电动化进程较慢,2023年美国的电动汽车渗透率仅为9.5%,仅为全球平均水平的一半。在这一背景下,美国的部分汽车企业如通用、福特等,基于市场反应不如预期,推迟甚至放弃了部分电动化产品投放计划和投资布局。

数据来源:ACEA,车百智库

但从行业的整体发展来看,在阶段性的放缓和调整背后,电动化和绿色发展仍然是全球主要国家坚持的方向。例如,欧洲的大众汽车正积极与中国企业合作,推动电动化转型;西班牙作为欧洲第二大汽车生产国,持续推动本地产业的电动化转型;美国加州作为技术创新的温床,持续引领相关技术创新。

第三,从产业结构和下一步的发展来讲,全球电动化产业布局及技术创新方向更加明朗。尤其是大的电池产业链布局,基本产能分布已经成型,在已有的电池技术路线领域再出现某个地方会成为强大的生产基地的可能性越来越小。全球动力电池和产业链的分布仍将集中在中国、美国和欧洲,特别是中国,目前集中了全球主要的电池产能。

技术方向上,电池技术路线也相对清晰,三元锂电池和铁锂电池仍为主流,并且各国正大力推动固态电池的技术突破,固态电池和准固态电池的上市时间表逐渐一致,预计将在不久的将来进入商业化应用阶段。

数据来源:SNE Research,IEA,公开资料,车百智库整理

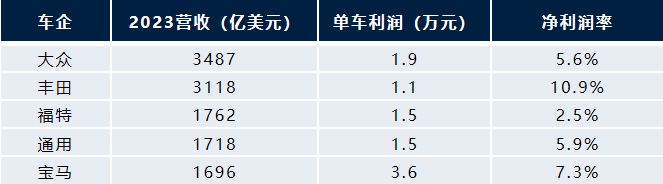

第四,从企业层面来看,电动化进程带来了明显的分化。一方面,传统大型车企面临挑战。虽然它们仍以燃油车为主,保持较高盈利,但自2022年以来,汽车行业的盈利已从扩张转为收窄。燃油车利润的压缩限制了企业未来的增长潜力,部分企业转型速度较慢,甚至可能被淘汰,这反应了行业的结构性变化。

资料来源:企业财报,公开数据,Marklines,股市通,车百智库整理

另一方面,在新能源汽车领域,虽然大多数企业仍处于投入期,但一些领先企业如特斯拉、比亚迪和理想等已经实现盈利,跨越了盈利拐点,增强了行业信心。预计未来几年,新能源汽车行业将进入整体盈利期。总体来看,燃油车的盈利空间在缩小,而新能源车的盈利空间正在扩大,这成为全球汽车产业的重要趋势。

资料来源:企业财报,公开数据,Marklines,股市通,车百智库整理

第五,汽车消费者逐渐接受电动化,智能化需求将大幅增加。目前欧美市场的消费者目前主要关注电动化的基本属性,如续航里程、充电便捷性等。在中国,新能源汽车的消费需求已愈加旺盛,并逐步将智能化作为购车的重要决定因素,随着人工智能和个性化需求的兴起,中国消费者中国的汽车消费将进一步走向个性化、多样化的方向。

整体来看,全球新能源汽车消费市场将持续演进和升级电动化消费需求将不断增强,智能化将成为越来越多消费者考虑的因素。

02推进新能源汽车领域全球合作的五大路径

尽管面临一系列障碍,但汽车行业高度全球化的特点决定了全球合作势不可挡。为了更好地推进新能源汽车领域的全球合作,可以从以下几个方面着手:

1、推动全球各国的政策对话交流与深度协同

全球各国发展新能源汽车的核心目标在全球范围内是一致的——应对气候变化。新能源汽车不应成为竞争与对抗的领域,而应作为全球合作的重要组成部分。在这一背景下,推动全球政策合作和深度协同尤为关键。中国在这一领域走在前列,积累了宝贵经验,但许多东盟国家对这些经验知之甚少,因此加强国际互动将事半功倍。

2、加强供应链薄弱环节的全球合作

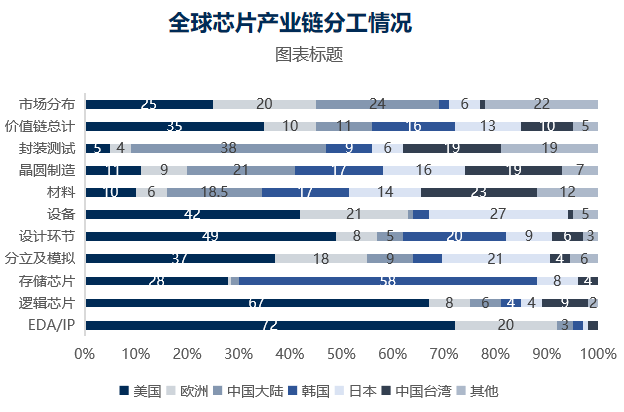

汽车产业有三条关键链条必须保持全球协同,避免任何断裂对全球造成不良影响。一是上游资源,尤其是新能源汽车电池材料的生产高度集中,全球协作至关重要,必须保障供应链畅通。二是芯片供应链,汽车对芯片的依赖日益增加,芯片产业高度全球化,从设计、生产到测试,任何环节的断链都会影响汽车的生产。保持芯片供应链的全球通畅,事关汽车产业的稳定发展。三是电池及材料回收,电池及其相关材料回收领域亟需全球行动,建立完善的回收体系,推动全球电池回收链条的协作。

数据来源:USGS,公开资料,车百智库整理

3、推动建立全球共通互认的国际标准

在全球化的背景下,标准互认机制显得尤为重要,尤其在以下三个方面:一是检测认证,多数国家的检测认识体系是在欧美认证方式的基础上结合本国具体的使用环境、政策法规等形成的,但基本都需要单独的认证过程,检测认证体系的全球互认将有效促进全球产业畅通。二是充电标准,特别是在东南亚地区,考虑到地理位置的接近,可以推进统一的充电标准和充电体系,避免多标准并存带来的混乱。三是碳核算标准,全球碳排放标准亟需互认,以促进全球汽车产业的绿色转型,确保各国能够顺利对接碳排放核算方法,推动全球汽车产业的可持续发展。

数据来源:艾瑞咨询,公开资料,车百智库整理

4、围绕商用车等转型重难点环节推动互利合作

相比乘用车,商用车领域的转型面临的贸易和投资限制较少,且通常不是每个国家的核心产业,因此在全球合作中相对容易推动。商用车是碳排放的主体,全球各国都在加速推动其新能源化。另外商用车虽然规模不是很大,但如果能够实现新能源化对全球减碳和污染治理影响巨大。因此,商用车领域的全球新能源合作具备更大的可行性和便利性,值得优先推动。

资料来源:IEA,车百智库整理

5、开展新兴领域的全球交流与合作

新能源不仅限于造车,还包括如何将汽车与能源系统结合,形成以V2G(车到电网)、换电、储能等为纽带的新业态。单独的汽车产业是贸易的一部分,但当汽车和能源系统联动时,它将变成一个全新的合作平台,能够帮助能源匮乏或需要产业升级的国家构建更加高效的系统。这种跨界合作超越了传统的汽车产业范围,具有更高的可行性和价值。通过推动这一新兴领域的全球合作,尤其是汽车与能源融合,我们可以为全球带来更广泛的变革。